Snusskatt: Allt du behöver veta om historik, nivåer och syfte

Snusskatten har länge varit en central fråga inom svensk tobakspolitik. Den påverkar både priserna för konsumenter och debatten om skademinimering. Snusskatten är en typ av punktskatt, utformad för att styra konsumtionen och generera statliga intäkter. Men hur fungerar beskattningen av snus jämfört med andra tobaksprodukter, och vad är syftet med snusskatten? Snusforumet förklarar allt du behöver veta.

Snusskatten idag: Vad du behöver veta

Den aktuella nivån på snusskatten påverkar inte bara konsumenternas plånböcker utan har också en viktig roll i tobakspolitiken. Här tittar vi närmare på hur snusskatten fungerar idag och den senaste utvecklingen i skattepolitiken.

Hur beskattas snus?

Till skillnad från cigaretter, där skatten baseras på både styckpris och en procentuell andel av konsumentpriset, beskattas snus per kilo. Från och med den 1 januari 2025 är snusskatten 432 kronor per kilo, en nivå som justeras årligen baserat på konsumentprisindex. Som en form av punktskatt syftar snusskatten inte bara till att generera intäkter utan också till att påverka konsumtionen genom att höja priset på produkten.

Skattesänkningen 2024 markerade en ny inriktning i svensk tobakspolitik.

Skattesänkningen 2024 – En unik förändring

Under hösten 2024 beslutade regeringen att sänka snusskatten med 20 procent, vilket motsvarar cirka tre kronor per dosa. Samtidigt höjdes skatten på cigaretter med nio procent. Detta markerar en ny riktning i svensk tobakspolitik, där skillnaden i hälsorisk mellan cigaretter och snus får större genomslag i beskattningen.

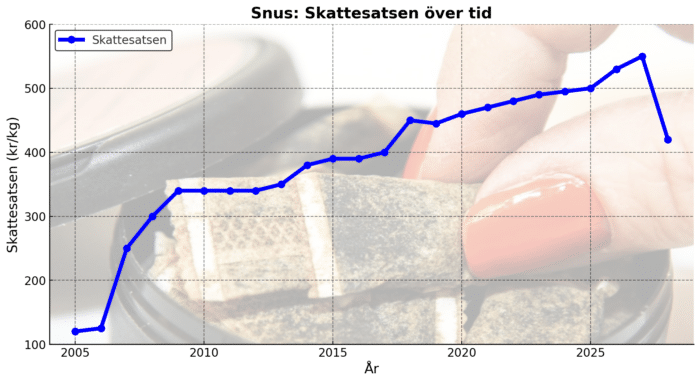

Historik: Så har snusskatten förändrats över tid

Snusskatten har genomgått många förändringar genom åren. Historiska höjningar av skatten på snus har ofta varit kopplade till folkhälsomål, men resultaten har varierat. Här är en översikt över hur snusskatten har utvecklats.

Kraftiga höjningar sedan 2007

Snusskatten har höjts vid flera tillfällen under de senaste två decennierna. Trots höjningarna har konsumtionen av snus inte minskat utan istället ökat under samma period. I nedan diagram finns några av de största förändringarna.

Hur skatten påverkat konsumtionen

Flera studier visar att höjningarna av skatten på snus inte haft den förväntade effekten att minska konsumtionen. Enligt ESO-rapporten från 2019 ökade andelen snusare trots stigande priser. Detta beror delvis på lågprissnusets popularitet, vars marknadsandel ökade från 12 procent 2006 till 44 procent 2013.

24 procent av de som slutat röka använde snus som hjälpmedel.

Vad är en punktskatt?

En punktskatt är en särskild skatt som riktas mot specifika varor som alkohol, tobak och drivmedel. Snusskatten är en typ av punktskatt som både syftar till att generera intäkter och påverka konsumtionsmönster. För snus beräknas punktskatten per kilo, vilket skiljer sig från cigaretter som beskattas per styck och som en andel av konsumentpriset.

Syftet med snusskatten

Snusskatten har både ett ekonomiskt och ett folkhälsoperspektiv. Genom att kombinera dessa syften har beslutsfattare försökt balansera intäktsmål med att minska tobaksbruk. Här är de två huvudsakliga argumenten bakom snusskatten.

Folkhälsomål eller statsintäkter?

Snusskatten har historiskt motiverats av folkhälsoskäl, med syftet att minska konsumtionen av tobaksprodukter. Men rapporter, såsom ESO-rapporten från 2019, visar att snus genererar intäkter som är cirka 4,5 gånger högre än de samhällskostnader som produkten anses orsaka. Detta har lett till kritik om att punktskatten på snus snarare är ett sätt att fylla statskassan än att förbättra folkhälsan.

ESO-rapporten visar att snus genererar intäkter som är cirka 4,5 gånger högre än de samhällskostnader som produkten anses orsaka.

Skademinimering och snusets roll i rökavvänjning

Det senaste beslutet att sänka snusskatten 2024 återspeglar en ökad medvetenhet om snusets roll i skademinimering. Snus är betydligt mindre skadligt än cigaretter och har hjälpt många rökare att fimpa. En Demoskopundersökning från 2020 visar att 24 procent av de som slutat röka använde snus som hjälpmedel.

Snusskatten och samhällsekonomin

Utöver folkhälsoperspektivet har snusskatten en viktig roll i den svenska samhällsekonomin. Intäkterna från skatten på snus är betydande och har överträffat de uppskattade kostnaderna för snusets påverkan på samhället.

Skattehöjningarna ledde till en ökad konsumtion av lågprissnus.

Överkompenserar snusare för sina kostnader?

Enligt beräkningar i ESO-rapporten medförde snusande samhällskostnader på 1,2 miljarder kronor för år 2016, eller 900 kronor per snusare. Kostnaden fördelades mellan kostnader som belastar snusarna själva, cirka 550 miljoner kronor, och kostnader som belastar andra, cirka 630 miljoner kronor. Detta ställs mot att snusarna betalade 2,9 miljarder kronor i punktskatt på snus. Sammanfattningsvis innebär det att snusare subventionerade icke-snusare med 2,3 miljarder kronor år 2016.

Ineffektiv beskattning?

En rapport från Skatteutskottet 2016 visade att de kraftiga skattehöjningarna på snus mellan 2007 och 2015 inte gav de förväntade resultaten. Istället ledde höjningarna till en ökad konsumtion av lågprissnus och minskade skatteintäkter – ett exempel på det så kallade Lafferterritoriet, där högre skattesatser kan minska de totala intäkterna.

Slutsats: Vad borde snusskatten vara?

Den nuvarande nivån på snusskatten har visat sig vara ineffektiv både ur ett folkhälsoperspektiv och som en ekonomisk strategi. Beslutet att sänka snusskatten 2024 kan ses som ett steg i rätt riktning för att skapa en mer balanserad politik som både främjar skademinimering och bibehåller rimliga statsintäkter.